Digitale Geschäftsmodelle, neue Herausforderungen: Eine Entwicklung, die besonders die IT-Organisation von Unternehmen betrifft. War die IT bis vor Kurzem noch Dienstleister auf Abruf, wird sie zukünftig Business aktiv mitgestalten. Das Zeitalter der IT-Manufaktur endet – das des IT-Dienstleisters mit wirtschaftlicher Verantwortung beginnt. In Zukunft gehört es zum Rüstzeug eines jeden CIOs – er muss nun in der Lage sein, die IT unternehmerisch zu führen. Das Fundament dafür bilden die vier Säulen des ITFM.

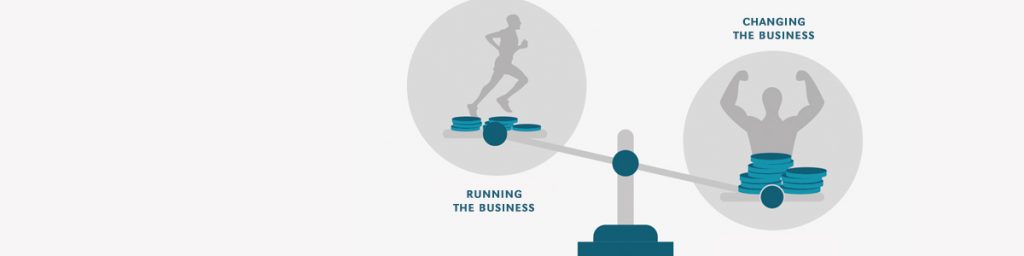

Die Balance zwischen laufendem Betrieb und Transformation

Ideales ITFM erfasst OPEX– als auch CAPEX–Informationen vollständig und bereitet sie in einer verständlichen Ansicht auf. Daraus wird deutlich, wie hoch die Investitionen in die IT-Organisation aktuell sind und ob diese Investitionen für den Geschäftsbetrieb (Running-the-Business) oder für Änderungen im Geschäft – wie beispielweise Digitalisierungsprojekte oder Innovationen – (Changing–the-Business) getätigt wurden.

IT-Manager sehen direkt das Investitions-Verhältnis für:

- die Aufrechthaltung des Geschäfts

- das Geschäftswachstum

- die Transformation des Geschäfts

Aus dieser Perspektive ergeben sich zwei notwendige Planungsbereiche für die Strategie:

- Die Höhe der notwendigen aktuellen Investitionsmittel im Planungszeitraum für die Sicherstellung des Geschäftsbetriebs. Dazu zählen Investitionen für den Ersatz und Aufrechterhaltung von Business Services mit den dahinterliegenden Hardware- und Software-Assets, den Lizenzen, aber auch Personal- und weiteren, generellen Kosten.

- Die Höhe zukünftiger Investitionsmittel für die Erweiterung der Umgebung, technologische Transformation oder der Einführung neuer Business Services. Dabei ist die Unterscheidung zwischen laufenden Verpflichtungen oder CAPEX-Investitionen für die Finanzierung von besonderer Bedeutung.

Transparenz schafft Akzeptanz

Im Kern der Investitionen und der strategischen Planung steht die Herausforderung, die richtige Höhe an Mitteln, in der richtigen Form und zum richtigen Zeitpunkt bereitzustellen. Auf dieser Basis wird das IT-Finanzmodell entwickelt. Die Ergebnisse müssen für die Entscheider in der Geschäftsführung, dem Vorstand und der Finanzabteilung transparent, eindeutig und nachvollziehbar sein. Durch die dargestellte, ganzheitliche und gleichzeitig differenzierte Planung werden typische Versäumnisse im Zeitablauf verhindert. Hierzu zählen insbesondere die fehlerhafte Bereitstellung von Budgets aus der situativen Notwendigkeit heraus und die Gefahr, am Ende der Planungsperiode, aus dem Budgetplan zu laufen.

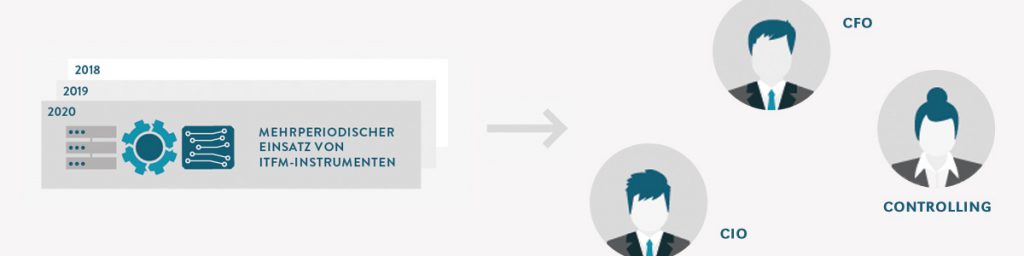

Durch den konsequenten Einsatz der ITFM-Instrumente, werden Planungen genauer und für die gesamte IT-Organisation eingängiger. So stoßen sie im Top-Management auf größere Akzeptanz. Ferner können Veränderungen im Zeitablauf (dynamische Investitionsplanungen) abgeleitet und zur Budget-Argumentation herangezogen werden. Damit werden Verlagerungen von Investitionen als auch die Notwendigkeit für neue Mittel deutlich.

Das Top-Management sieht: Die IT-Organisation setzt die Mittel verantwortungsbewusst für die Unternehmensziele ein.

Typische Ergebnisse sind eine systematische Verlagerung der Investition von Running-the-Business auf Changing-the-Business. Damit wird das IT-Management in die Lage versetzt – auch im Hinblick auf längerfristig angelegte Missionen im Unternehmen wie Performance-Kampagnen, Digitalisierungsstrategien oder Kosteneinsparungsprogrammen – ihren Beitrag zu leisten.

Durch optimales ITFM begegnen CIOs der Geschäftsführung auf Augenhöhe. Sie sind in der Lage, IT-Ausgaben zu überblicken. So sprechen sie die Sprache der Finanzen und können Investitionen den Bedürfnissen und Interessen der jeweiligen Zielgruppe klar zuordnen. Damit ist der Wert der jeweiligen Investitionen für das Unternehmen nachweislich begründbar.

Im Ergebnis wird der strategische Charakter der IT-Organisation nochmals erheblich herausgestellt.

Das Asset Management

Asset Management verbindet technische und kaufmännische IT-Betrachtung und gilt daher als Grundlage für ein akkurates IT Financial Management.

Ausgefeilte ITFM-Instrumente ermöglichen die Erfassung und Abbildung der gesamten IT-Assets. Dabei ersetzen diese nicht zwingend die bestehenden Configuration Management Databases (CMDB) oder lösen diese als führende Systeme ab, sondern bedienen sich der dortigen Inhalte. Das Interesse des ITFM ist die Fokussierung auf die Kapitalbedarfsplanung, als auch auf die CAPEX -und OPEX-Betrachtung – außerhalb bestehender Enterprise-Ressource-Planning-Systeme (ERP) wie etwa SAP.

Das Financial Management in der IT konzentriert sich auf die Budgetplanung und die Überwachung der Budgets aus der IT heraus. ITFM ermöglicht kaufmännische Informationen aus neuen Assets unterjährig zu erfassen, auslaufende Assets aus der Budgetplanung zeitpunktgerecht zu entfernen und Informationen darüber bereitzustellen, wann sich Veränderungen auf die Budgets auswirken werden.

Die Veränderungen und Einflussnahmen müssen im ITFM im Hinblick auf CAPEX und OPEX relevante Inhalte unterschieden werden, wenngleich ein ganzheitlicher Blick gewahrt bleiben muss.

Budgets mit komplexen, veralteten Excel-Tapeten zu überwachen oder Zahlen aus dem ERP-System über Dritte bereitgestellt zu bekommen, birgt Gefahren. Es beschneidet CIOs darin, Business-relevante Entscheidungen zu treffen oder dem CFO jederzeit berichten zu können.

Eine Minimalanforderung ist dabei die Analyse und der Ausgabenvergleich der verschiedenen Asset-Klassen in Relation zu den getätigten Gesamtausgaben.

Das Asset Management im Rahmen des ITFM ist somit Teil der Finanzberichterstattung und des Controllings der IT im engeren Sinne. Trotz der wesentlichen Funktion ist es kein Teil des strategischen Managements, sondern des operativen Managements und bildet somit die Grundlage für die weiteren Elemente des ITFM. Asset-, Kapitalbedarfs- sowie CAPEX- und OPEX- Management sind gerade deshalb auch Gegenstand des mittleren IT-Managements. Moderne ITFM-Instrumente sollten diese Zielgruppe ebenfalls adressieren und die entsprechenden Ansichten bereitstellen.

Benchmarking als Optimierungsansatz

Zu IT Financial Management gehört ebenso Benchmarking als Basis für der Kostenoptimierung. Zur Kostenoptimierung wird eine Service-Übersicht abgebildet. Darin sind die Business Services des Services Katalogs enthalten als auch die darin jeweils kumulierten Sub-Services, wie Infrastruktur-Services oder Lizenzen.

Durch diese beiden Ordnungen werden die IT-Ausgaben vergleichbar bzw. für die Leistungsempfänger verständlicher. Ziel ist das Management der IT-Ausgaben in eine Sprache zu übersetzen, die alle beteiligten Parteien verstehen:

- die Technologieanbieter für Preisverhandlungen

- die Technologieabnehmer im Unternehmen

- die eigenen, verantwortlichen Mitarbeiter

Dies erhöht die Transparenz und damit die Fähigkeit, die Kosten und die Leistungen zu analysieren, die gegebenenfalls zu optimieren und zu vergleichen. Für das IT-Controlling steht die Minimierung der Stückkosten und der Gesamtbetriebskosten (Total Cost of Ownership – TCO) für jede Technologiedomäne im Vordergrund. Durch die so – durch die IT vorgegebene Ordnung der IT-Ausgaben – haben der CIO und sein Management die Zügel der Kostenstruktur und der Optimierungsperspektive in den eigenen Händen.

Verfolgt das Unternehmen im Rahmen des IT Financial Managements Ziele, wie Optimierungsbestrebungen und nutzt Benchmarking, bietet sich der beschriebene Best-Practice-Weg an. Hiernach lassen sich die Kosten und zusätzliche Personalkennzahlen mit den von zentralen Stellen gesammelten Werten – wie z. B. von Gartner – vergleichen. Typische Kenngrößen sind hierfür die IT-Ausgaben in Prozent des Umsatzes, des Betriebs, die IT-Ausgaben im Rahmen des „Run, Grow, Transform“ oder OPEX nach Technologiedomäne.

Das Benchmarking mit vergleichbaren oder auch auf den ersten Blick nicht vergleichbaren Unternehmen, ermöglicht die Verortung der eigenen Leistungs- und Kostenperformance und deckt mögliche Optimierungspotenziale auf hohem Level auf.

Entscheidungshilfen für den CIO

Für die Entscheidungen des CIO ist es wesentlich, die Kostentreiber der IT auf technologischer Ebene zu identifizieren, um die mannigfaltigen Anforderungen der Digitalisierung in einem leistungs- und kostenorientierten Plan aufgehen zu lassen, Technologieentscheidungen auch auf kaufmännisch vergleichender Basis zu treffen und Make-or-Buy Entscheidungen mit einfließen zu lassen. Die Total Cost of Ownership für die Technologiebereiche werden verdeutlicht und können nach verbrauchten und eingekauften Leistungen bzw. konsumierten provisionierten Leistungen separiert werden. Abweichungen und Fehlbeträge bieten Raum für die Optimierung.

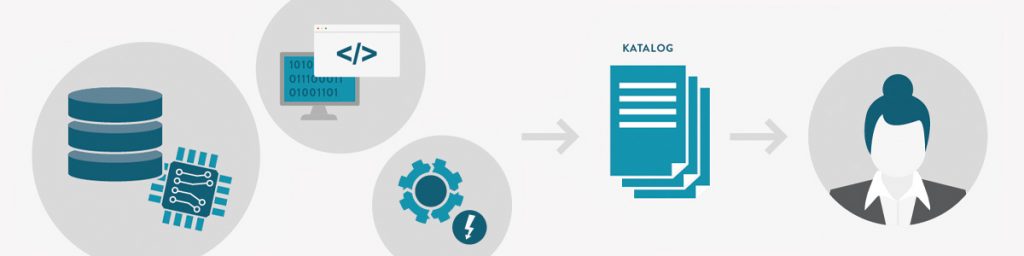

Transparenz im Service-Katalog

Der IT-Servicekatalog und die dahinter liegenden Servicekosten und -preise, sind wesentliche Kenngrößen für das Business. Auch hier ist es gegenüber dem Business unerlässlich, Auskunft über die erzeugten Aufwände geben zu können. Moderne IT Financial Management-Lösungen bieten dem Business einen Self-Service, der die hierfür notwendige Datenbasis so aufbereitet, dass diese auch von IT-fremden Managern interpretiert werden kann. Damit übernimmt das ITFM eine zentrale Controlling-Aufgabe und automatisiert Auswertungen zur Entscheidungsunterstützung.

Das Business Management sollte daran interessiert sein, welche Leistungen bezogen werden und welche Aufwände bzw. Kosten hierdurch verursacht werden. Das Verhältnis aus Preis und Leistung kann nur beurteilt werden, wenn es transparent dargestellt wird. Oftmals bedarf es einer genaueren Leistungs-Definition. Was sind die wesentlichen Leistungsmerkmale eines IT Business Services, welche Service Level Agreements sind enthalten und wie skalierbar ist die Lösung im Hinblick auf das Business Development? IT und Business müssen hier Hand-in-Hand-Gehen, um anstehende Herausforderungen in sich immer schneller wandelnden Business-Umgebungen zu meistern. Eine kryptische Beschreibung von Leistungen, welche vom Nutzer, Stakeholder und Beauftragter nicht verstanden werden, sind hier keine Grundlage für ein IT-Management.

Der Servicekatalog muss klar und verständlich sowie zielgruppengerecht verfasst sein. Dies bedeutet explizit, dass auch die Anzahl der angebotenen Business Services und damit der Positionen im Servicekatalog begrenzt werden müssen.

Hier treffen spezifische, heterogene Anforderungen aus dem Business auf eine idealerweise kostenoptimierte, möglichst homogene Technologiebasis.

Dieses Spannungsfeld können ITFM-Tools auflösen, indem sie für den interessierten Business-Verantwortlichen die übergeordneten IT-Servicekatalog-Positionen in dahinterliegende Infrastruktur-Services, Hardware, Software und Lizenzen aufschlüsseln. Der Drill-Down in die Tiefe schafft erhebliche Potenziale für das Design und Sizing der richtigen Business Services in Art und Umfang.

Identifikation von Kostentreibern und Potenzialen

Sobald Stakeholder das Business verstehen und wissen, welche Teile eines Services Kostentreiber sind, greifen intrinsische Optimierungsprozesse. Das IT-Management kann mit dem Business die Services sowohl unter Kosten- als auch Leistungsaspekten kooperativ optimieren, ohne die Hoheit über strategische Technologieentscheidungen aus der Hand zu geben.

Ziel dieses Prozesses sollte ein Serviceportfolio sein, das sowohl die aktuell angebotenen Leistungen als auch die darin enthaltenen Leistungspotenziale aufzeigt. Diese Unterscheidung ist unter Kostenaspekten von zentraler Bedeutung. Nicht alle Kosten einer IT-Organisation laufen direkt in die bereitgestellten Services, sondern gehen in Beschaffung, Verwaltung und Wartung von Kerngeschäftsanwendungen oder sind einfach nicht zurechenbar. Gleichzeitig bleiben Kapazitätspotenziale übrig, die vorgehalten, aber vom Business nicht genutzt werden. Ein Serviceportfolio bildet diese Aspekte ab und trägt darüber hinaus zum IT-Risiko-Management bei, welches wiederum im Interesse des Business steht.

In vielen Unternehmen wird unterdessen kein aktives Chargeback der IT-Leistungen innerhalb des Unternehmens betrieben und auch ein vorgelagertes Showback ist bis heute in der Praxis kein Standard. Die Kostenrechnungssysteme, die interne Leistungsverrechnung und die Ressourcen des Controllings können dies oftmals nicht gewährleisten. Unbestritten ist dabei, dass eine zumindest kalkulatorische Leistungsverrechnung oder Leistungsbetrachtung unerlässlich für eine Kostenoptimierung unter Leistungssicht ist. In der Praxis kann dies mit Benchmarks eindrücklich belegt werden.

Leistungsverrechnung als Chance verstehen

Eine Einführung von Chargebacks oder Showbacks wird häufig nicht aus der IT getrieben. Vielmehr wird die IT mit der Entscheidung durch den CEO oder CFO konfrontiert. Dieser Prozess ist wenig elegant, da eine Leistungsverrechnung im Sinne des CIOs sein sollte. Budgets werden dabei transparent, Leistungen nachvollziehbarer und strategische Investitionen durch den Support des Business getrieben. Auslöser für die Passivität der IT waren bislang darin begründet, dass einerseits die Tools für die automatisierte sowie verursachungsgerechte Erfassung der IT-Aufwände aufgeschlüsselt nach Business Services fehlte und andererseits Serviceportfolios im Leistungssinne nicht definiert wurden. ITFM-Tools lösen dieses Problem und verknüpfen die Kompetenzen der IT mit den Anforderungen des Controllings. Der Application Owner und Nutzer dieser Tools ist aber vornehmlich die IT. Dies sollte die Vorbehalte vieler CIOs zum Thema Leistungsverrechnung auflösen. Es ist keine Gefahr, sondern vielmehr liegt darin eine Chance.